印刷

印刷

法人市民税について

法人市民税について

法人市民税の納税義務者

・ 市内に事務所または事業所(事務所等)を有する法人

・ 市内に寮、宿泊所、クラブその他これらに類する施設(寮等)を有する法人(市内に事務所等を有しないもの)

法人税割

税率:8.4%

令和元年10月1日以降に開始する事業年度から、一関市の法人市民税法人税割税率は8.4%となりました。

| 事業開始年月日 | 税率 |

|

~ 平成26年9月30日 |

14.7% |

| 平成26年10月1日 ~ 令和元年9月30日 | 12.1% |

| 令和元年10月1日 ~ | 8.4% |

※過年度分の申告にかかる税率について

平成26年3月31日までに事業年度末を迎える年度において修正(更正)申告が必要となった場合には、本店または事業所等のある区域および事業年度によって、適用される税率が異なりますので、申告の際はご連絡ください。

均等割

|

資本金等の金額 |

従業員数 |

税率(年額) |

|

50億円を超える法人 |

50人超 |

3,000,000円 |

|

50人以下 |

410,000円 |

|

|

10億円を超え50億円以下の法人 |

50人超 |

1,750,000円 |

|

50人以下 |

410,000円 |

|

|

1億円を超え10億円以下の法人 |

50人超 |

400,000円 |

|

50人以下 |

160,000円 |

|

|

1千万円を超え1億円以下の法人 |

50人超 |

150,000円 |

|

50人以下 |

130,000円 |

|

|

1千万円以下の法人 |

50人超 |

120,000円 |

|

50人以下 |

50,000円 |

|

|

上記以外の法人 |

50,000円 |

|

法人市民税の申告について

法人が課税標準・税額等を自ら計算、申告し、納付します(中間申告が不要な法人は確定申告のみ)。

申告には種類があり、通常は中間申告と確定申告を行います。

確定申告の内容に誤りがあった場合は、修正申告または更正の請求を行ってください。

中間申告

事業年度が6か月を超える法人は、予定申告もしくは仮決算による中間申告のいずれかをしなければいけません。

※法人税の中間申告を要しない法人(前期の法人税額を基礎とした中間申告納付額が10万円以下である法人)については、法人市民税の中間申告は必要ありません。

※事務所等を開設した最初の事業年度においては、均等割のみの予定申告でかまいません。

予定申告

ア、イを計算し申告してください。

仮決算による中間申告

事業年度開始の日以後6か月の期間を事業年度とみなして、法人税割と均等割を計算し申告してください。

申告期限

事業年度開始以後6か月を経過した日から2か月以内

申告様式

![]() 法人市民税予定申告書.pdf [ 158 KB pdfファイル]

法人市民税予定申告書.pdf [ 158 KB pdfファイル]

![]() 法人市民税中間申告書.pdf [ 193 KB pdfファイル]

法人市民税中間申告書.pdf [ 193 KB pdfファイル]

確定申告

提出期限

事業年度終了日の翌日から2か月以内(法人税の提出期限の延長の特例を受けている場合は同じ期間延長されます)

申告様式

![]() 法人市民税確定申告書.pdf [ 193 KB pdfファイル]

法人市民税確定申告書.pdf [ 193 KB pdfファイル]

法人市民税納付書

![]() 法人市民税納付書.pdf [ 56 KB pdfファイル]

法人市民税納付書.pdf [ 56 KB pdfファイル]

*郵便振替をご希望の場合は別途用紙を送付いたしますので、市民税課までご連絡ください。

その他様式

法人市民税均等割のみ申告書 [320KB pdfファイル]![]()

更正請求書 [173KB pdfファイル]![]()

法人の設立(設置)・異動について

市内に事務所等を設立または設置した場合には、市役所へ届出書を提出する必要があります。

また、事務所等について異動が生じた場合も届出書の提出が必要となります。

※法人番号の記載が必要です。

法人を設立した・事務所等を設置した時

法人等の設立・設置届出書 [71KB pdfファイル]![]()

*添付書類……定款の写し、登記簿謄本(履歴事項全部証明書)の写し(各1部)

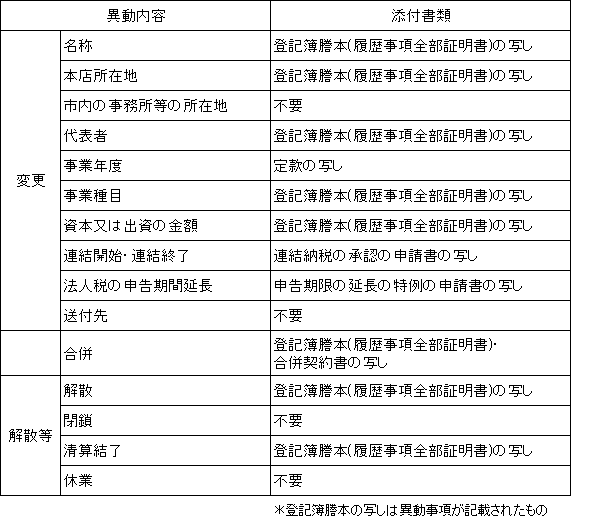

法人である事務所等に異動が生じたとき

法人等の異動届出書 [62KB pdfファイル]![]()

*添付書類……以下の表を参考にしてください。

郵送もしくは一関市役所本庁市民税課・支所市民福祉課の窓口へ提出してください。

郵送で控えの返送を希望の場合は、切手を貼った返信用封筒を同封してください。

法人市民税の減免について

対象法人

・ 公益社団法人及び公益財団法人

・ 地方自治法第260条の2第1項の認可を受けた地縁による団体で収益事業を行わないもの

・ 特定非営利活動促進法第2条第2項に規定する法人(特定非営利活動法人)で収益事業を行わないもの(収益事業を行う特定非営利活動法人は、法人の設立の日から3年以内に終了する各事業年度のうち、当該収益事業に係る所得の計算上益金が損金の額を超えない事業年度に限って減免対象となります。)

提出書類

・ 減免申請書

・ 減免を受けようとする事由を証明する書類の写し(最新の決算書または活動報告書など)

※提出期限以降に総会等を開催するため添付が難しい場合は、総会等の開催予定日と総会等の終了後に添付書類を提出する旨を記載して提出してください。

・ 法人市民税均等割のみ申告書

※減免の申請は申告期限が未到来のものに限ります。(すでに納付済みの税額については減免の対象となりません。)

提出期限・提出先

納期限までに一関市役所本庁市民税課もしくは各支所市民福祉課へ提出してください。