印刷

印刷

19年度財政状況をお知らせ

19年度の一般会計最終予算と3月31日現在の歳入歳出の状況は、表1のとおりです。

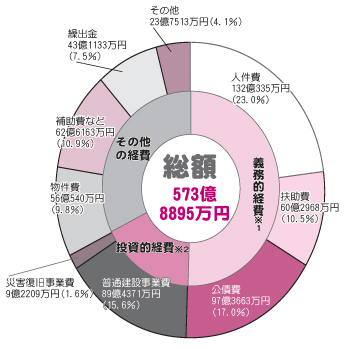

一般会計の最終予算額は573億8895万円。このうち歳出を経済的性質を基に分類した内訳は、下の円グラフのとおりです。これに対する3月31日現在の収入額は475億8666万円で、予算に対する収入率は82.9パーセントとなっています。また、支出額は461億7331万円で、予算に対する執行率は80.5パーセントとなっています。

一般会計における地方債の借り入れおよび年度末現在高見込みは、表2のとおりです。19年度末での市民一人当たりの地方債残高見込みは、63万1116円となりました。

特別会計の歳入歳出の状況は、表3のとおりとなっています。

表1.一般会計の歳入歳出状況

歳入 (単位:万円、%)

| 区分 | 予算額 | 収入済額 | 収入率 | |

自 主 財 源 ※ 3 | 市税 | 120億6206 | 114億2666 | 94.7 |

| 繰入金 | 4億5559 | 4億505 | 88.9 | |

| 諸収入 | 13億5145 | 12億1344 | 89.8 | |

| 分担金及び負担金 | 8億3624 | 8億703 | 96.5 | |

| 使用料及び手数料 | 5億1698 | 4億6699 | 90.3 | |

| その他 | 21億9617 | 22億1181 | 100.7 | |

依 存 財 源 ※ 4 | 地方交付税 | 210億6178 | 215億3760 | 102.3 |

| 市債 | 62億2397 | 6億9880 | 11.2 | |

| 国庫支出金 | 57億8538 | 40億1623 | 69.4 | |

| 県支出金 | 40億5281 | 23億8396 | 58.8 | |

| 地方譲与税・交付金 | 28億4652 | 24億1909 | 85.0 | |

| 計 | 573億8895 | 475億8666 | 82.9 | |

歳出(単位:万円、%)

| 区分 | 予算額 | 支出済額 | 執行率 |

| 総務費 | 65億2659 | 53億8850 | 82.6 |

| 民生費 | 109億9613 | 100億8342 | 91.7 |

| 衛生費 | 56億91 | 34億1421 | 61.0 |

| 農林水産業費 | 42億3605 | 32億5820 | 76.9 |

| 商工費 | 14億9022 | 13億708 | 87.7 |

| 土木費 | 74億630 | 43億667 | 58.1 |

| 消防費 | 24億9874 | 22億4071 | 89.7 |

| 教育費 | 73億7665 | 56億6776 | 76.8 |

| 災害復旧費 | 9億4215 | 3億7459 | 39.8 |

| 公債費 | 97億3697 | 96億3986 | 99.0 |

| その他 | 5億7824 | 4億9231 | 85.1 |

| 計 | 573億8895 | 461億7331 | 80.5 |

一般会計歳出の性質別内訳

表2.地方債借り入れと年度末現在高見込み

| 18年度末現在高 | 795億8610万円 |

| 19年度中借り入れ見込み額 | 62億7457万円 |

| 19年度中元金償還見込み額 | 82億2768万円 |

| 19年度末現在高見込み | 776億3299万円(615億7599万円) |

| 市民一人当たり残高見込み | 63万1116円(50万581円) |

表3■特別会計の歳入歳出状況 (単位:万円)

| 会計名 | 予算額 | 収入済額 | 支出済額 |

| 国保(事業勘定) | 123億7739 | 105億8579 | 112億1701 |

| 国保(直営診療施設勘定) | 6億9911 | 3億5577 | 6億862 |

| 老人保健 | 120億8503 | 104億1919 | 109億3031 |

| 介護サービス事業 | 4652 | 3060 | 4386 |

| 土地取得事業 | 371 | 371 | |

| 金沢財産区 | 1050 | 926 | 137 |

| 土地区画整理事業清算 | 46 | 6 | |

| 都市施設等管理 | 1億268 | 9683 | 5221 |

| 工業団地整備事業 | 1億1518 | 7199 | 1億1145 |

| 市営バス事業 | 1億3568 | 4270 | 1億2154 |

| 簡易水道事業 | 21億8033 | 5億1470 | 16億7864 |

| 下水道事業 | 40億8561 | 12億7532 | 26億711 |

| 農業集落排水事業 | 2億9687 | 4742 | 2億8464 |

| 浄化槽事業 | 2億2996 | 5526 | 1億6385 |

| 物品調達 | 4237 | 2644 | 2627 |

■用語の解説■

※1.義務的経費…①人件費(一般職の給与や三役・議員など特別職の給与・報酬など)②扶助費(生活保護費や福祉施設の運営経費など)③公債費(市債などの償還金)―を合計したもので、その支出が義務付けられ任意に削減できない経費

※2.投資的経費…道路、公園、学校、公営住宅の建設など、社会資本の整備に要する経費

※3.自主財源…市税や使用料など市が自主的に収入することができる財源

※4.依存財源…地方交付税、国・県支出金など国や県から交付される財源や市債など

(広報いちのせき平成20年6月15日号)

登録日: / 更新日: