印刷

印刷

23年度決算財務書類

本市の財政状況は平均水準を維持

市は、財政状況の的確な把握と透明性を高めるため、平成20年度決算から財務書類を作成しています。

本号では、市の23年度決算数値を基に作成した財務書類の内容をお知らせします。

新地方公会計制度に基づいて作成される財務書類は、貸借対照表(表1)、行政コスト計算書(表2)、純資産変動計算書(表3)、資金収支計算書(表4)の4種類です。

これらのデータから資産や負債の状況、住民サービスの費用などを分析することができます。

財務書類の分析から、本市は平均的な水準にあるといえます。

しかし、今後とも財政状況をより的確に把握して財政運営に反映させ、市民の皆さんに分かりやすい財政情報の提供に努めていきます。

今回お知らせする財務書類は、自治体間の財政比較のために用いられている会計区分である「普通会計※」で作成した分です。

※本市では、一般会計と土地取得事業、都市施設等管理、工業団地整備事業(送水施設管理分)、市営バス事業、物品調達の各会計の合算です

問い合わせ先

本庁財政課財政係

表1 貸借対照表 (*表は全て平成23年4月1日~24年3月31日の数値)

| 資産 | 負債 | |||||

| 公共資産 | 2,567億3,400万円 | 負債 | 1,013億6,700万円 | |||

| 有形固定資産 | 2,539億4,800万円 | 固定負債 | 908億5,400万円 | |||

| 売却可能資産 | 27億8,600万円 | 地方債 | 703億3,100万円 | |||

| 投資など | 84億6,100万円 | 退職手当引当金など | 147億6,900万円 | |||

| 投資や出資金など | 39億4,300万円 | 長期未払い金など | 57億5,400万円 | |||

| 基金など | 35億6,600万円 | 流動負債 | 105億1,300万円 | |||

| 長期延滞債権 | 9億5,200万円 | 翌年度償還予定地方債 | 84億2,100万円 | |||

| 流動資産 | 163億8,000万円 | 未払い金など | 20億9,200万円 | |||

| 資金 (うち歳計現金) |

162億3,700万円(50億4,400万円) | 純資産(資産-負債) | 1,802億800万円 | |||

| 未収金など | 1億4,300万円 | |||||

| 資産合計 | 2,815億7,500万円 | 負債+純資産合計 | 2,815億7,500万円 | |||

特色

貸借対照表は、年度末時点で市の資産とそれをどのような財源(負債・純資産)で賄ってきたかを示しています。

資産や負債の残高が一つの表にまとまっているので、一目で概要を把握することができます。

分析

- 社会資本に対する負担割合…道路や学校などの負担割合(純資産÷公共資産)は70.2%です。

- 純資産比率…市の資産のうち、負債を差し引いた純資産(正味の財産の割合を示す純資産比率(純資産÷総資産)は64.0%です。高い比率ほど健全な財政状態であるといえます。通常、地方公共団体では約60%が標準とされています。

分析

貸借対照表からわかる市民一人当たりの本市と県内他市平均との比較

- 他市平均より水準-4.9%

標準水準を保っているものの、県内他市平均の方が高い水準を示しています

分析

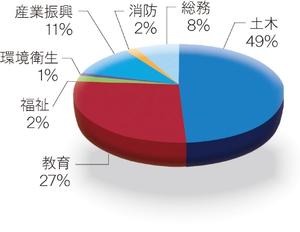

有形固定資産の行政目的別割合

貸借対照表の資産の中で最も金額が大きいのは有形固定資産です。

有形固定資産の行政目的別の割合残高とその割合を見る「有形固定資産の行政目的別割合」から行政分野別の資産形成の状況が把握できます。

表2 行政コスト計算書

|

経常行政コスト(1) |

540億100万円 | ||

| 人にかかるコスト (人件費、退職手当の支払いに必要な積立金など) |

124億5,900万円 | ||

| 物にかかるコスト (物品購入、光熱水費、委託料、減価償却費、維持補修費など) |

165億4,600万円 | ||

| 移転支出的なコスト (他会計への支出、社会保障給付、各種団体への補助金など) |

240億4,500万円 | ||

| その他のコスト (借入金返済に係る利子など) |

9億5,100万円 | ||

| 経常収益(2) | 13億1,900万円 | ||

| 使用料・手数料 | 8億3,600万円 | ||

| 分担金・負担金・寄附金 | 4億8,300万円 | ||

| 純経常行政コスト((1)-(2)) |

526億8,200万円 |

||

特色

行政コスト計算書は、行政サービスの提供に必要な経費と市民の受益者負担金などとの関係を示しています。

なお、行政サービス提供に必要な経費には、減価償却費などの現金の動きを伴わない経費も含めて示しています。

分析

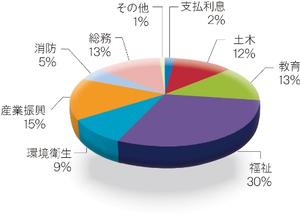

目的別行政コストの状況

経常行政コスト540億100万円の目的別の割り合いを示した表です。

最も構成割合が大きいのは「福祉」。

続いて「産業振興」、「教育」、「総務」の順です。

表3 純資産変動計算書

| 期首純資産残高 | 1,752億6,900万円 | |

| 当期変動高 | 49億3,900万円 | |

| 純経常行政コスト (行政コスト計算書で算出された数値) |

△526億8,200万円 | |

| 財源調達 (市税、地方交付税、国・県補助金) |

616億1,100万円 | |

| その他 (無償で受贈した資産の評価額など) |

△39億9,000万円 | |

| 期末純資産残高 |

1,802億800万円 |

|

特色

純資産変動計算書は、過去からの負担によって形成された純資産(資産から負債を引いた金額)が、1年間にどのように変化したかを示したものです。

変動高がプラスであれば、将来世代へ引き継ぐ資産が増加したことを意味し、マイナスであれば、将来世代への引き継ぐ資産が減少したことを意味します。

また、それがどのような財源や要因で増減したかも表しています。

表4 資金収支計算書

| 期首資金残高 | 36億3,200万円 | ||

| 当期収支 | 14億1,200万円 | ||

| 経常的収支 (市税、国・県補助金、人件費など) |

159億円 | ||

| 公共資産整備収支 (道路や学校などの公共施設整備費、国・県補助金など) |

△51億2,200万円 | ||

| 投資・財務的収支 (借入金償還金、他会計繰出金、出資金など) |

△93億6,600万円 | ||

| 期末資金残高 |

50億4,400万円 |

||

特色

資金収支計算書は、現金の流れを示すものです。

1年間の全ての収入と支出を合計しています。

収入と支出を性質に応じた3つに分類することで、市がどのような活動に資金を必要としたかが分かります。

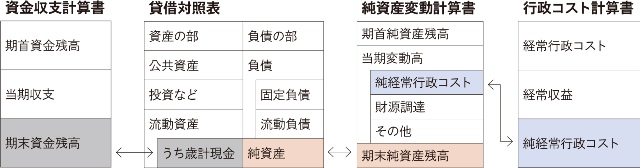

連動する4つの表

財務書類は、それぞれ独立して財政状況を表しているだけでなく、右図の矢印のとおり財務書類の相互間で、それぞれ数値が連動する構造になっています。

広報いちのせき「I-Style」 平成25年3月15日号