印刷

印刷

〈事業主のみなさまへ〉個人住民税の給与特別徴収制度について

◇◆◇一関市では、住民税の給与からの特別徴収を推進しています◇◆◇

所得税の源泉徴収義務がある事業主(給与支払者)は特別徴収義務者として住民税を特別徴収していただくことになっています。特別徴収を行っていない事業所は、制度をご理解の上、ご協力をよろしくお願いいたします。

個人住民税の「給与特別徴収」とは

個人住民税の給与特別徴収とは、事業主(給与支払者)が従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を引き去り(給与天引き)し、納入していただく制度です。

個人住民税の税額計算は市町村が行いますので、所得税のように事業主が税額を計算したり、年末調整をする必要はありません。

事業主(給与支払者)は法人・個人を問わず、特別徴収義務者として、すべての従業員(短期雇用者、パート、アルバイト、役員などを含む)について、個人住民税を特別徴収していただきます。(地方税法第321条の4)

ただし、以下に該当する場合は普通徴収(個人で納付)の取り扱いが可能です。

- 総従業員が2名以下(専従者・乙欄・退職者などを除く)

- 他に主たる給与収入がある方(乙欄対象者)

- 毎月の給与支払額が少額で特別徴収できない方

- 給与の支払が不定期な方

- 事業専従者(個人事業主のみ対象)

- 退職(休職)者または退職(休職)予定者

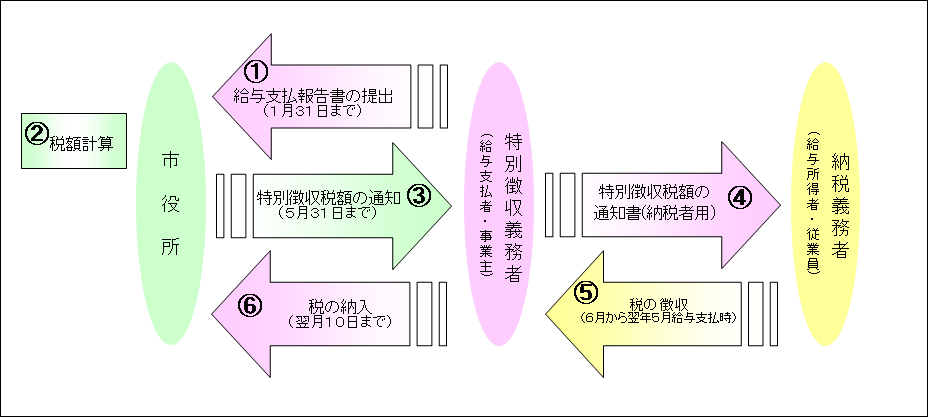

個人住民税の「給与特別徴収」のしくみ

- 毎年1月31日までに給与支払報告書(総括表・個人別明細書)を市町村に提出してください。

- 市町村において、税額計算をします。

- 従業員が1月1日現在居住している市町村から事業主(特別徴収義務者)に対して、毎年5月31日までに「特別徴収税額の通知書」が送付されます。

- 事業主は、送付された「特別徴収税額の通知書(納税義務者用)」を従業員へ配付します。

- 給与支払時に、各月の税額を給与から差し引きます。

- 納入書により翌月10日までに納入します。

※なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回にする納期の特例制度があります。

個人住民税の「給与特別徴収」のメリット

従業員(納税義務者)は、それぞれ金融機関において納税する手間が省け、納付を忘れてしまう心配もありません。また、特別徴収は納期が年12回なので、納期が年4回の普通徴収に比べて1回あたりの納税額が少なくてすみます。

個人住民税の「給与特別徴収」の各種手続き方法について

次のような時は、手続きが必要です。

- 退職などにより特別徴収できなくなった。

- 転勤・転職などにより他の事業所で引き続き特別徴収することになった。

- 給与支払報告書の提出後、退職などにより次年度(6月以降)の特別徴収ができなくなった。

⇒【給与所得者異動届出書】を提出してください。

- 就職などにより普通徴収の方が特別徴収することになった。

⇒【特別徴収への切替届出書】を提出してください。

※普通徴収の納期が過ぎた分は特別徴収に切り替えることができませんのでご注意ください。

- 特別徴収を行う事業所の名称や所在地などが変更になった。

⇒【所在地・名称変更届出書】を提出してください。

- 従業員が常時10人未満なので、年12回の納期を年2回とする納期の特例制度の適用を受けたい。

⇒【納期の特例に関する申請書】を提出してください。

- 従業員が退職して国外に転出することになった。

⇒【納税管理人(申告・承認申請)書】を提出してください。

特別徴収への切替届出書の提出期限

|

特別徴収への切替を希望する普通徴収の期別 |

1期から4期を特別徴収に切替 |

2期から4期を特別徴収に切替 |

3期から4期を特別徴収に切替 |

4期のみ特別徴収に切替 |

|

特別徴収への切替届出書の提出期限(普通徴収の納期限) |

7月1日 |

9月2日 |

10月31日 |

1月31日 |

(納期限が土日祝日の場合は翌平日)

特別徴収への切替をする場合には、表下段の提出期限までに一関市役所市民税課市民税第二係(または各支所市民福祉課税務係)へ【特別徴収への切替届出書】を提出してください(※納期限日必着)。

なお納期限を過ぎた分は特別徴収へ切り替えることができません。

市民税・県民税特別徴収のしおり

令和6年度市民税・県民税・森林環境税特別徴収のしおり[ 3242 KB pdfファイル]![]()

税額決定通知の受け取り方法について

eLTAXで給与支払報告書を提出する際に、「特別徴収税額通知書(特別徴収義務者用・納税義務者用)」それぞれの受取方法を、

電子データか書面のいずれかを選択することができるようになりました。

※令和6年度以降の特別徴収税額通知書の正本化に伴い、副本データの送付は廃止となります。

|

|

特別徴収義務者 (事業所) |

納税義務者 (従業員) |

副本データ |

|

(1) |

電子データ |

電子データ |

※令和6年度以降、法改正により 副本データの送付は廃止となります。 |

|

(2) |

電子データ |

書 面 |

|

|

(3) |

書 面 |

電子データ |

|

|

(4) |

書 面 |

書 面 |

個人事業主の本人確認実施についてのお願い

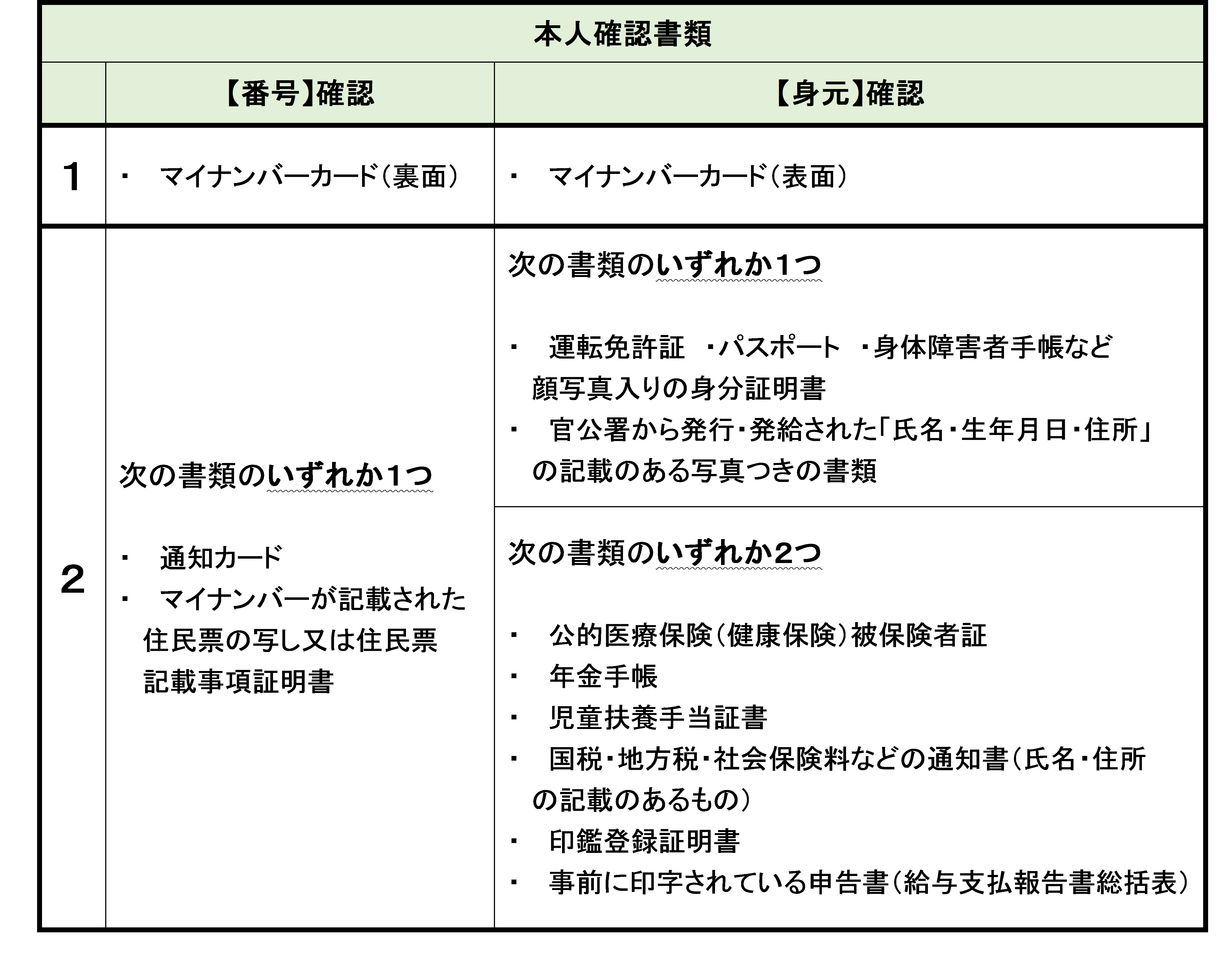

社会保障・税番号制度(マイナンバー制度)の開始に伴い、特別徴収関係書類を届出をする際には、特別徴収義務者の法人番号、または個人事業主の方の個人番号(マイナンバー)および従業員の方の個人番号の記入が必要となりました。個人事業主の方が個人番号を記入した書類を提出する際には、本人確認のため「番号(マイナンバー)確認」と「身元確認」をさせていただきます。

下記の表を参考に、1 または 2 の書類を提示、またはその写しを添付してください。

※代理人(税理士)の場合:【代理権の確認】+【代理人の身元確認】+【個人事業主本人の番号確認】

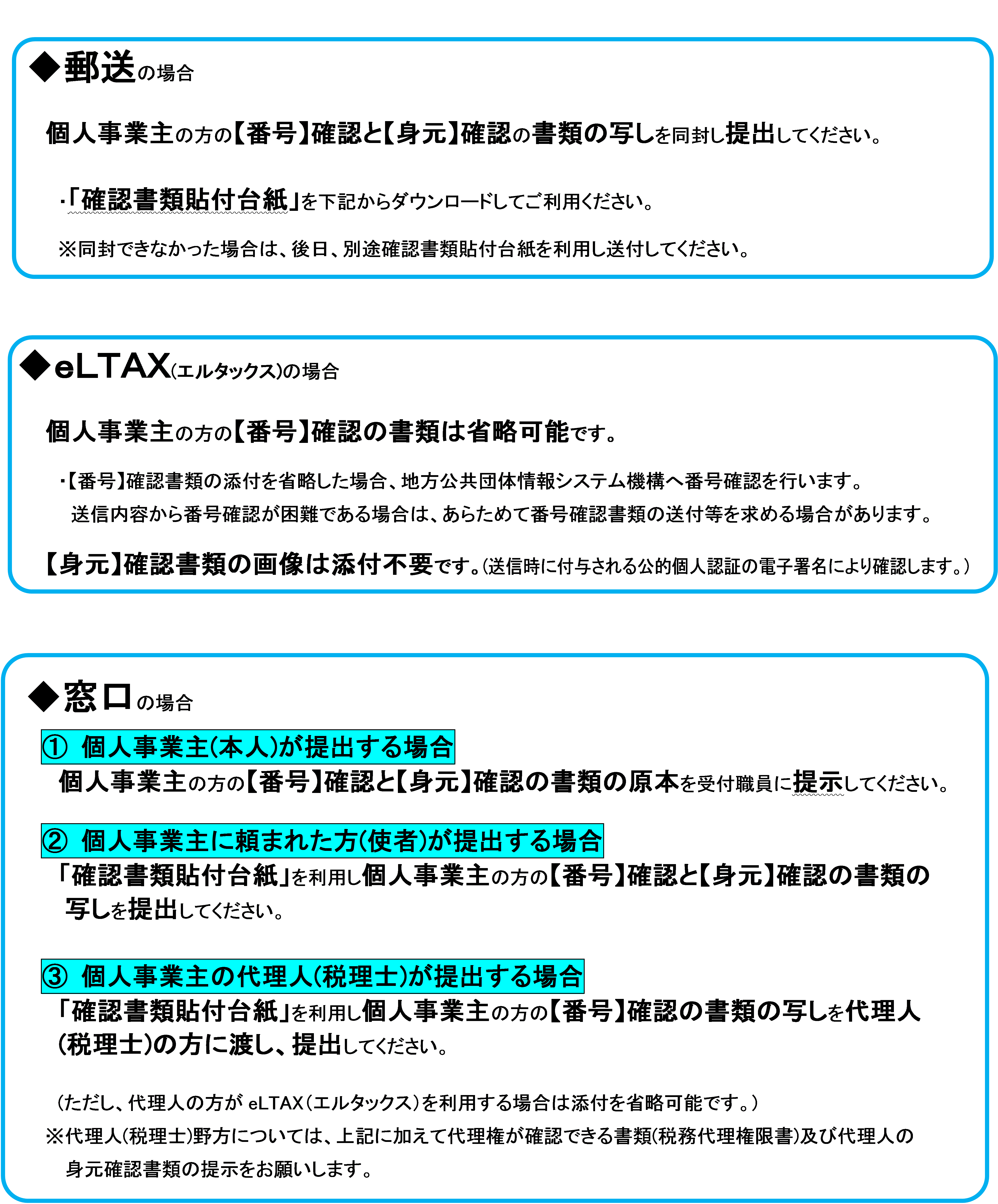

書類の提出方法により、確認のしかたが異なります

※「使者」とは、個人事業主の方(書類作成者)から依頼を受け、提出書類を窓口に持参する方をいいます。

「代理人」とは、給与所得者異動届出書および給与支払報告書を代理で作成し、提出する方をいいます。

※『確認書類貼付台紙』はダウンロードしてお使いください。

各種様式のダウンロード

- 給与所得者異動届出書 [201KB pdfファイル]

- 特別徴収への切替届出書 [204KB pdfファイル]

- 所在地・名称変更届出書[ 90 KB pdfファイル]

- 納期の特例に関する申請書[ 87 KB pdfファイル]

- 納期の特例の承認要件を欠いた場合等の届出書 [115KB pdfファイル]

- 確認書類貼付台紙(個人事業主用)[ 58 KB pdfファイル]

- 納税管理人(申告・承認申請)書[109KB pdfファイル]

※記載例については、特別徴収のしおりをご参照ください。

※PDFファイルをご覧いただくためには「Adobe Reader」が必要です。お持ちでない方は、こちらからダウンロードしてください。