印刷

印刷

令和6年度(令和5年分)給与支払報告書(総括表・個人別明細書)の作成・提出について

給与支払報告書の作成については、「給与支払報告書記載についての留意点![]() 」及び国税庁ホームページ(www.nta.go.jp)を参照してください。

」及び国税庁ホームページ(www.nta.go.jp)を参照してください。

給与支払報告書(総括表)について

給与支払報告書を提出される際は、必ず総括表を添付してください。(一関市から【給与支払報告書(総括表)】が送付された給与支払者は、送付された総括表を添付してください。)

また、令和6年度の市民税・県民税を”特別徴収(給与から天引き)する方”と”特別徴収(給与から天引き)しない方”を明確に判別できるように、【区分表】を使用し給与支払報告書を仕分けして提出してください。

提出部数は1事業所につき1部提出です。

総括表、区分表の様式は下記からダウンロードできます。

給与支払報告書(個人別明細書)について

給与支払報告書の作成対象者

令和5年中に給与等の支払いを受けた方全員が対象となります。

- パートやアルバイト等も含みます。

- 役員報酬の方や、乙欄の方、給与の収入が2,000万円以上の方等で年末調整していない方についても提出が必要です。

- 令和5年中に退職され、令和6年1月1日現在において在職していない方であっても、前年(令和5年中)の支払金額が30万円を超える方については、給与支払報告書の提出が義務付けられています(地方税法第317条の6)。

なお、公平課税の観点から、支払金額が30万円以下の場合でも提出についてご協力お願いします。

給与支払報告書提出後に異動や訂正が生じた場合

- 提出した給与支払報告書の内容が変わった場合は、報告書を再提出してください。再提出の際は左上余白に「再年末調整」・「訂正」等の再提出理由を朱書きしてください。

- 令和6年1月1日以降に退職・転勤・休職などの異動があった場合は、次の(1)及び(2)によります。

(1)令和5年度に”特別徴収”をしている方

【特別徴収にかかる給与所得者異動届出書】を必ず提出してください。

※1月1日以降に退職する方で未徴収税額がある場合、本人の意向にかかわらず一括徴収することが義務付けられています。

(2)令和6年度から“新たに特別徴収(給与から天引き)する予定”だった方

【給与支払報告書にかかる給与所得者異動届出書】を必ず提出してください。

※4月1日現在、給与の支払いを受けなくなった者(退職者等)がある場合、4月10日までに提出してください。 - 給与支払報告書提出後に、新規採用などにより特別徴収対象者を追加する場合は、【特別徴収への切替届出書】を提出してください。

異動届出書、切替届出書の様式は下記からダウンロードできます。

租税条約に該当する従業員がいる場合

市民税・県民税の免除を租税条約によって受けようとする場合は、税務署に提出した「租税条約に関する届出書」の写しを市役所へ提出し、給与支払報告書の摘要欄に該当条項を記載してください。(例:「日○租税条約○○条該当」)

※租税条約の締結相手国は、財務省ホームページ(https://www.mof.go.jp/tax_policy/summary/international/tax_convention/index.htm)をご覧ください。

※所得税の免除を受けるための届出や租税条約の詳しい内容については、所轄税務署へお問い合わせいただくか、国税庁ホームページ(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/joyaku/mokuji2.htm)をご覧ください。

給与支払報告書の提出部数

給与支払報告書の提出部数は1部です。

eLTAX(エルタックス)での給与支払報告書提出

eLTAX(エルタックス)とは、地方税の手続きをインターネットで電子的に行うシステムのことです。このサービスを利用いただくことにより、給与支払報告書や特別徴収関係書類を市役所まで届けたり、郵送したりする必要がなくなるなどのメリットがあります。

eLTAXの利用・手続きに関する詳細は、eLTAXホームページ(https://www.eltax.lta.go.jp/)をご覧ください。

eLTAXで提出される場合は紙の総括表を提出する必要はありませんが、訂正・追加等を書面で給与支払報告書を提出する場合は、給与支払報告書(総括表・区分表)をダウンロードして添付してください。

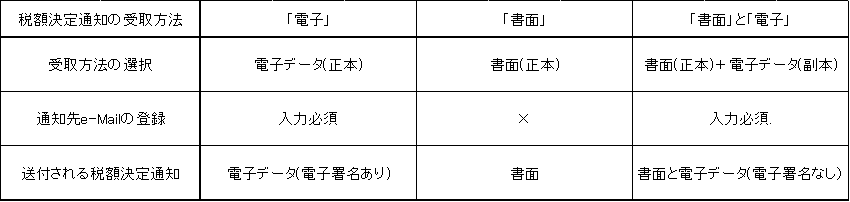

税額決定通知の受け取り方法について

eLTAXで給与支払報告書を提出する際、次年度の税額決定通知の受取方法を以下の表を参考に選択してください。

「電子」受け取りは、登録したメールアドレスに保護番号というパスワードが送付され、税額決定通知のファイルをダウンロードする際に入力することでダウンロードが可能となります。

なお、年度途中で税額の変更が生じた場合の税額変更通知については、従来のとおり書面による通知となりますのでご了承ください。

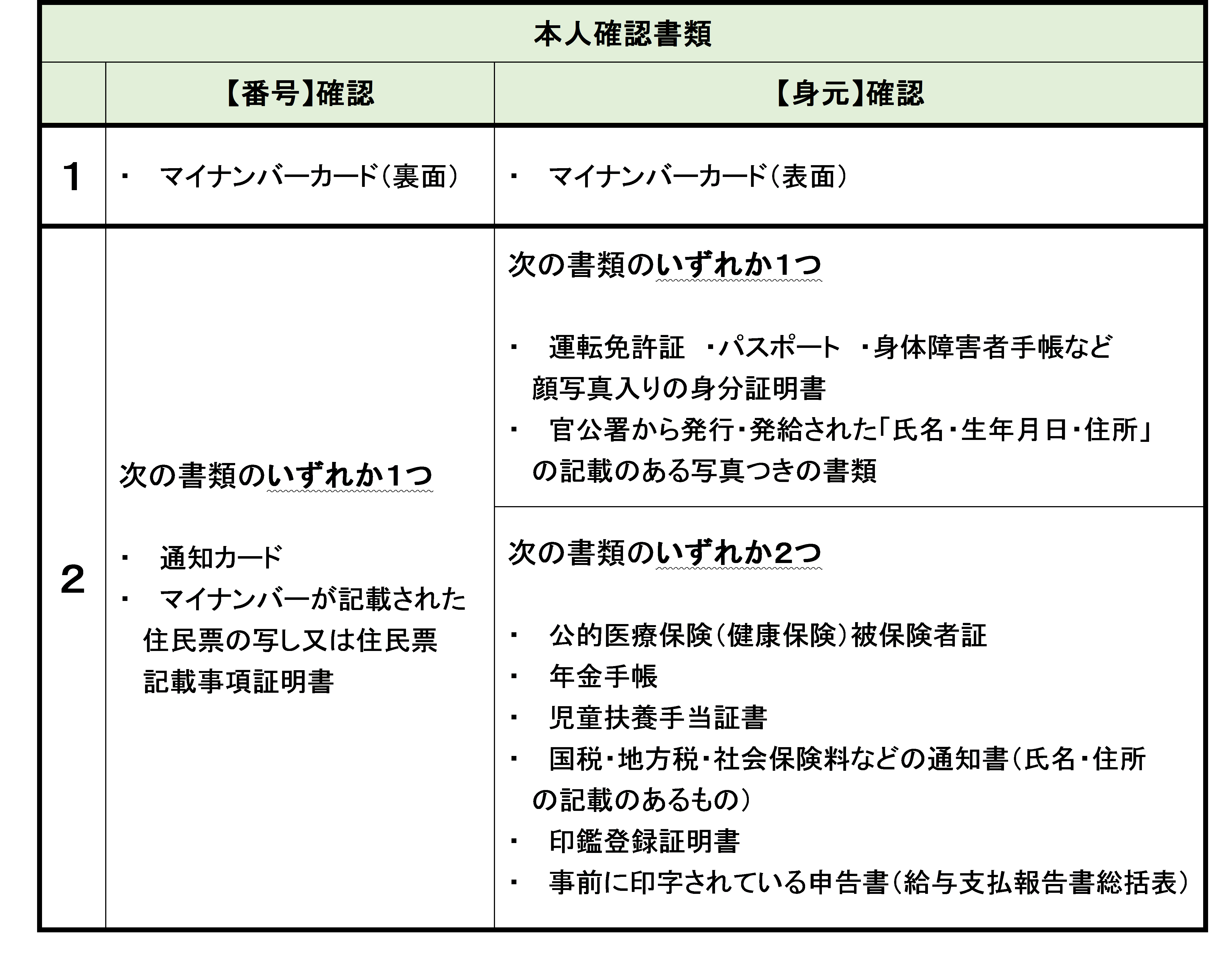

個人事業主の本人確認実施についてのお願い

社会保障・税番号制度(マイナンバー制度)の開始に伴い、特別徴収関係書類を届出をする際には、特別徴収義務者の法人番号、または個人事業主の方の個人番号(マイナンバー)及び従業員の方の個人番号の記入が必要となりました。個人事業主の方が個人番号を記入した書類を提出する際には、本人確認のため「番号(マイナンバー確認)」と「身元確認」をさせていただきます。

下記の表を参考に、 1または2の書類を提示、またはその写しを添付してください。

※代理人(税理士)の場合:【代理権の確認】+【代理人の身元確認】+【個人事業主本人の番号確認】

※書類の不足により、本人確認ができなかった場合、提出書類に必要な内容が記載されていれば書類は受理します。ただし、確認のため後日個人事業主の方へご連絡することがあります。

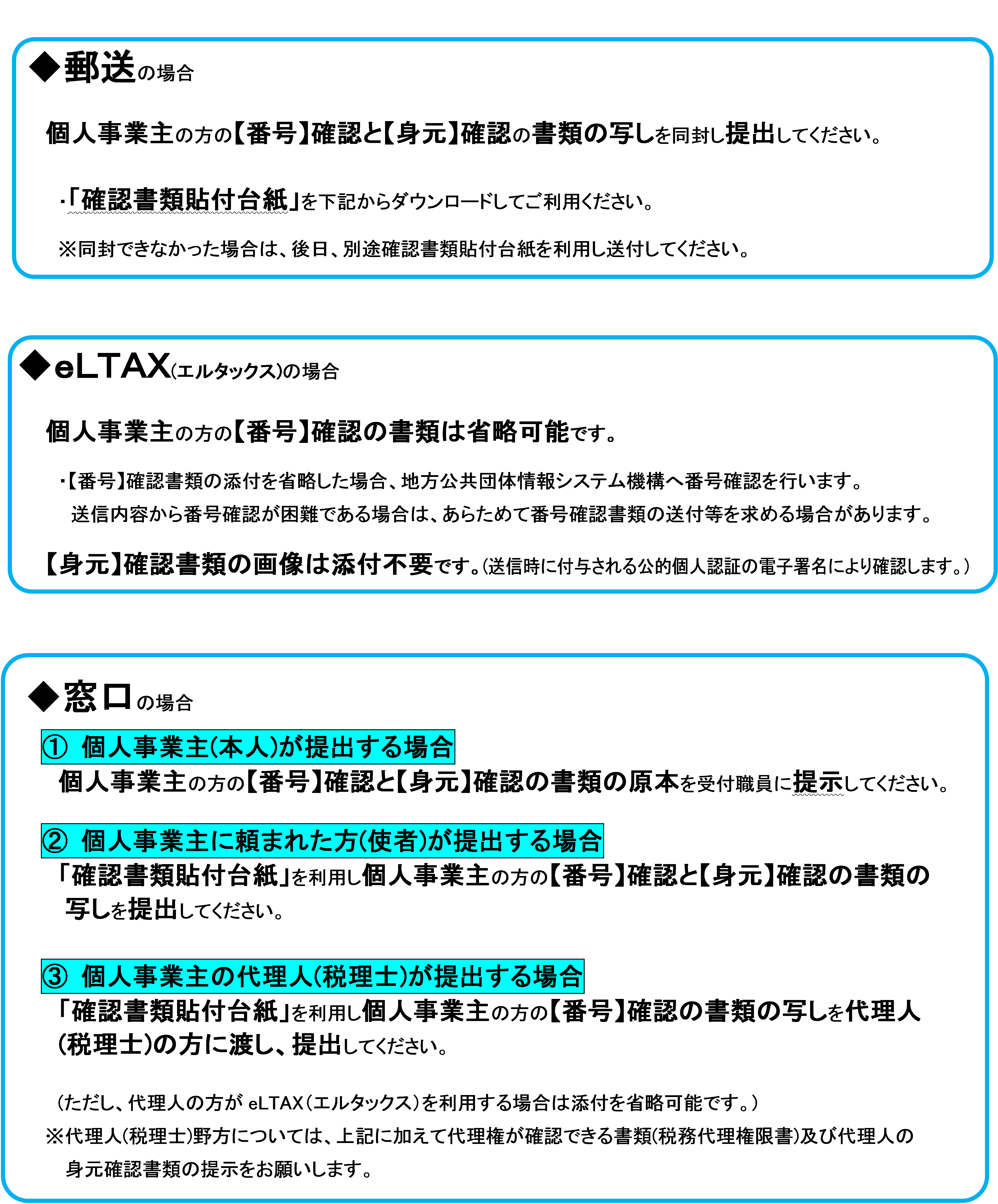

書類の提出方法により、確認のしかたが異なります

※「使者」とは、個人事業主の方(書類作成者)から依頼を受け、提出書類を窓口に持参する方をいいます。「代理人」とは、給与支払報告書を代理で作成し、提出する方をいいます。

確認書類貼付台紙は下記からダウンロードできます。

令和6年度(令和5年分)給与支払報告書の提出期限

令和6年1月31日(水曜日)

事務処理の都合上、提出期限の1週間前を目安に提出いただきますようご協力をお願いします。