印刷

印刷

市の財政状況

市の財政状況をお知らせします

19年度決算

総務省が実施している「地方財政状況調査」による普通会計(他都市と比較しやすいよう共通の基準で調整したもの)の決算の状況は、次のとおりです。

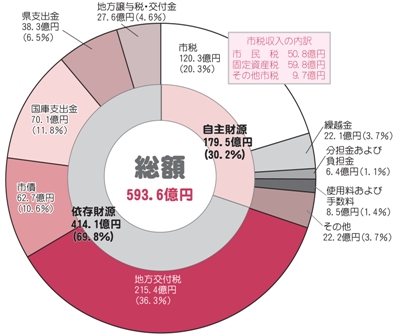

(1)歳入の状況(グラフ①)

歳入の総額は593億6千万円で、18年度に比べ6.5%(36億4千万円)の増となりました。

主な増減の内容は、▽市税収入が税源移譲に伴う市民税の増加などにより9.7%(10億6千万円)の増▽地方債が起債対象事業の増加や前年度からの繰り越しなどにより32.4%(15億4千万円)の増▽国庫補助金が補助対象事業の増加や災害復旧事業補助金などにより31.2%(16億7千万円)の増―などです。

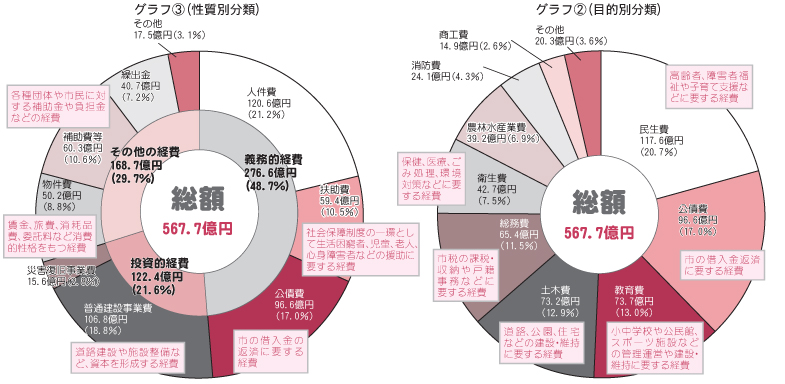

(2)歳出の状況

歳出の総額は567億7千万円で、18年度に比べ6.1%(32億7千万円)の増となりました。

歳出には、基本的な分類として、行政目的による目的別分類と、経費の経済的性質による性質別分類があります。

目的別分類(グラフ②)

どのような政策や施策に力を入れているのかを知ることができます。

主な増減の内容は、▽総務費が基金積立金の減少などで10.7%(7億8千万円)の減▽農林水産業費は畜産担い手育成総合整備事業補助金の縮小などにより2.3%(9千万円)の減▽商工費が貸し研究室整備事業などにより33.7%(3億8千万円)の増▽教育費が弥栄・真滝統合中学校整備事業や大東給食センター建設事業などにより24.3%(14億4千万円)の増▽公債費が高利率で借り入れた市債の繰り上げ償還を行ったことなどにより7.9%(7億1千万円)の増―などです。

性質別分類(グラフ③)

財政運営の健全性や弾力性を分析するのに適します。

歳出の内訳は、義務的経費が276億6千万円で48.7%、投資的経費が122億4千万円で21.6%、その他の経費が168億7千万円で29.7%となりました。

(3)借入金および基金の残高

市の借入金である市債の残高は18年度より2.5%(19億7千万円)減少し、778億8千万円となりました。

また、市の貯金ともいえる財政調整基金と市債管理基金の合計額は18年度より0.2%(1千万円)増加し、70億4千万円となりました。

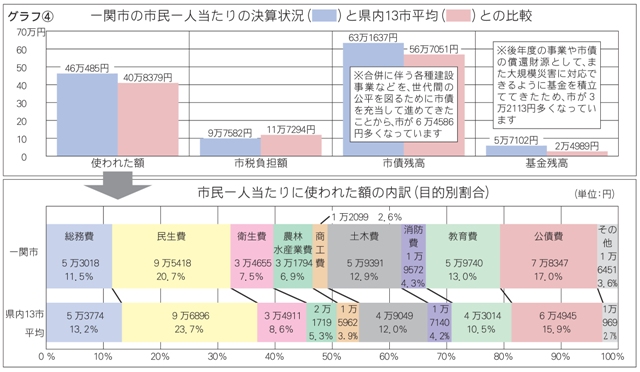

(4)市民一人当たり決算、県内13市平均との比較

市民一人当たりに使われた額や、市税として負担いただいた額などを県内13市の平均と比較した状況は、グラフ④のとおりです。

このうち、使われた額について目的別に見ると、次のものなどが県内13市の平均を上回り、総額では5万2106円多くなっています。

○農林水産業費…中山間地域への補助金や土地改良事業償還補助の繰り上げ補助などにより1万75円

○土木費…駒場スポーツ公園の整備などの大規模建設事業費により1万342円

○教育費…弥栄・真滝統合中学校や大東給食センターの建設など教育施設の充実により1万6725円

○公債費…後年度の財政負担を軽減させるために高利率の市債の繰り上げ償還を行ったことにより1万3403円

(5)これからの財政運営について

今後見込まれる地方交付税の減額や国の地方財政計画の縮小などにより、市の財政運営の先行きは不透明な状況となっています。

市は、市民サービスの水準を確保するため、より一層の行財政改革の推進を図るとともに、市債の繰り上げ償還などによる将来負担の軽減化、計画的な基金の運用などによる財政基盤の安定化を図りながら、各種計画の諸施策を進めていきます。

19年度会計別の決算状況 (単位:万円)

| 会計名 | 歳入 | 歳出 | 差し引き | |

| 一般会計 | 592億2505 | 566億5911 | 25億6595 | |

| 特別会計 | 国民健康保険(事業勘定) | 122億9828 | 121億7795 | 1億2033 |

| 国民健康保険(直診勘定) | 6億5110 | 6億4915 | 195 | |

| 老人保健 | 118億5751 | 117億7649 | 8102 | |

| 介護サービス事業 | 4503 | 4501 | 2 | |

| 土地取得事業 | 371 | 371 | 0 | |

| 金沢財産区 | 1078 | 215 | 863 | |

| 土地区画整理事業清算 | 6 | 6 | 0 | |

| 都市施設等管理 | 1億326 | 9601 | 725 | |

| 工業団地整備事業 | 1億1293 | 1億1293 | 0 | |

| 市営バス事業 | 1億3425 | 1億3389 | 36 | |

| 簡易水道事業 | 21億2061 | 21億2046 | 15 | |

| 下水道事業 | 35億 473 | 35億 289 | 184 | |

| 農業集落排水事業 | 2億9143 | 2億9132 | 11 | |

| 浄化槽事業 | 1億7750 | 1億7743 | 7 | |

| 物品調達 | 3298 | 3150 | 148 | |

| 合計 | 905億6921 | 877億8006 | 27億8915 | |

※差し引き金額には、翌年度へ繰り越すべき財源(一般会計3744万円、下水道事業特別会計142万円)が含まれています。

19年度健全化判断比率などをお知らせします

すべての項目で健全化基準を下回る比率

本年4月に一部施行された「地方公共団体の財政の健全化に関する法律」(財政健全化法)に基づき、市の19年度決算に基づく健全化判断比率と資金不足比率の状況をお知らせします。

算定の対象となる会計などの範囲 | ||||||||||

一 関 市 | 一 般 会 計 等 | 一般会計 | 実 質 赤 字 比 率 | 連 結 実 質 赤 字 比 率 | 実 質 公 債 費 比 率 | 将 来 負 担 比 率 | ||||

特 別 会 計 | 一般会計等に属する特別会計 | 土地取得事業 土地区画整理事業清算 都市施設等管理 市営バス事業 物品調達 | ||||||||

公 営 事 業 会 計 | 公営企業に係るもの以外の特別会計 | 国民健康保険 老人保健 介護サービス事業 | ||||||||

公 営 企 業 会 計 | 法適用企業 | 水道事業 | 資 金 不 足 比 率 (※) | |||||||

| 法非適用企業 | 水道事業 簡易水道事業 下水道事業 農業集落排水事業 浄化槽事業 工業団地整備事業 | |||||||||

一部事務組合…一関地区広域行政組合、束稲産業開発組合、岩手県市町村総合事務組合 | ||||||||||

地方公社…一関地区土地開発公社 | ||||||||||

基 準 | 健全 | 11.56%未満(※) | 16.56%未満(※) | 25%未満 | 350%未満 | 20%未満 | ||||

早期健全化・経営健全化(自主的な改善努力による財政健全化) | 11.56%以上20%未満 | 16.56%以上40%未満 | 25%以上35%未満 | 350%以上 | 20%以上 | |||||

財政再生(国などの関与による確実な再生) | 20%以上 | 40%以上 | 35%以上 | |||||||

| 一関市の比率(19年度決算) | -% | -% | 17.2% | 179.6% | -% | |||||

※資金不足比率は、公営企業会計ごとに算定します。

※早期健全化基準は▽実質赤字比率11.25~15%▽連結実質赤字比率16.25~20%―の範囲内で地方公共団体の財政規模により決まります。

県内13市平均との比較(暫定値)

| 区分 | 一関市 | 13市平均 |

| ①実質赤字比率 | - | - |

| ②連結実質赤字比率 | - | 0.01% |

| ③実質公債費比率 | 17.2% | 17.2% |

| ④将来負担比率 | 179.6% | 170.7% |

⑤経常収支比率 ※人件費、扶助費、公債費などの経常的支出に充てられた経常一般財源がどの程度の割合になるか、経常一般財源の残余はどの程度になるかをつかむための指標で、値が小さいほど自由に使える財源が多いことを示します。 | 90.8% | 91.0% |

⑥財政力指数 ※地方交付税に依存する度合いがどの程度かを示す指標(3カ年平均)で、値が大きいほど財政基盤が強いことを示します。 | 0.39 | 0.44 |

⑦公債費比率 ※公債費に充当された一般財源の標準財政規模に対する比率で、値が小さいほど公債費の負担が少ないことを示します。 | 17.5% | 17.4% |

財政健全化法の概要

この法律は、地方公共団体の財政の健全化に資することを目的として昨年制定され、本年4月に施行されました。

これにより、地方公共団体には、次の事柄が義務付けられました。

①健全化判断比率等の議会への報告、公表

②健全化判断比率等が基準以上となった場合、財政の早期健全化、公営企業の経営の健全化あるいは財政の再生を図るための計画を、議会の議決を経て策定、公表、外部監査の要求

算定の対象

健全化判断比率等の算定は、一般会計などの普通会計だけでなく、市の財政運営に影響を及ぼす公営事業会計、一部事務組合、地方公社などの財政負担も対象となります。

健全化判断比率の基準

財政健全化法では、「健全」、イエローゾーンといえる「早期健全化」、そしてレッドゾーンである「財政再生」の3段階で財政の状況をチェックするとともに、特別会計なども合わせた連結決算によって財政状況を明らかにします。

健全化判断比率は①実質赤字比率②連結実質赤字比率③実質公債費比率④将来負担比率―の四つがあります。各比率を算定する基となる会計の対象範囲、各段階の数値基準は、上の表のとおりです。

①実質赤字比率

福祉、教育、まちづくりなどを行う地方公共団体の一般会計などの赤字の程度を指標化し、財政運営の深刻度を示すものです。

ポイント!

当市の一般会計などについては赤字が生じていないため、実質赤字比率はありません(指標は「-%」で表示されます)。19年度における一般会計などの決算の黒字額は、25億3760万円でした。

②連結実質赤字比率

財産区会計を除くすべての会計の赤字と黒字を合算して、地方公共団体全体の赤字の程度を指標化し、地方公共団体としての運営の深刻度を示すものです。

ポイント!

当市はすべての会計について赤字が生じていないため、連結実質赤字比率はありません(指標は「-%」で表示されます)。19年度における全会計の実質収支額の合計は、45億88万円の黒字です。

③実質公債費比率

一般会計などが負担する借入金の返済額やこれに準じる額の大きさを指標化し、資金繰りの危険度を示すものです。

ポイント!

当市の比率は17.2%で、早期健全化基準(25%)を下回っています。一般的に、公債費やこれに準じる経費は、削減したり、先送りしたりすることができない、いわゆる義務的経費であり、この比率が高まると、財政の弾力性が低下します。市では、18%(地方債の発行について許可が必要となる比率)を超えないよう、財政運営に努めています。

④将来負担比率

地方公共団体の一般会計などの借入金(地方債)や将来支払っていく可能性のある負債などの残高の程度を指標化し、将来財政を圧迫する可能性が高いかどうかを

示すものです。

ポイント!

当市の比率は179.6%で、早期健全化基準(350%)を下回っています。

以上の比率と、その他の一般的な財政指標(暫定値)について、県内13市の平均と比較すると、下の表のとおりとなります。

資金不足比率

公営企業の資金不足を、公営企業の事業規模である料金収入等の規模と比較して指標化したものです。この比率が高くなるほど料金収入で資金不足を解消することが難しくなります。

ポイント! 当市では、水道事業、簡易水道事業、下水道事業、農業集落排水事業、浄化槽事業、工業団地整備事業の公営企業会計がありますが、すべての会計で黒字であり、資金不足はありません。

まとめ

当市の19年度決算に基づく健全化判断比率等はいずれも早期健全化基準を下回っています。

しかし、健全化判断比率等はあくまで法定の指標であることから、早期健全化基準を下回れば財政運営上問題がない、ということではありません。他の財政指標も含め総合的に財政状況を分析していく必要があります。

市総合計画の着実な推進を図るためには安定した財政基盤を確立する必要があることから、市民のご理解とご協力を得ながら、なお一層の財政健全化の推進に努めていきます。

(広報いちのせき平成20年11月1日号)